锂电池设备根据锂电池生产工艺流程,主要分为前段设备、中段设备、后段设备三大类,覆盖从材料处理到电芯组装、检测及系统集成的全链条环节。

锂电池设备行业竞争格局呈现“头部集中、细分领先、整线为王”的特征,国产设备已全面主导全球市场,并加速向高端化与智能化升级。

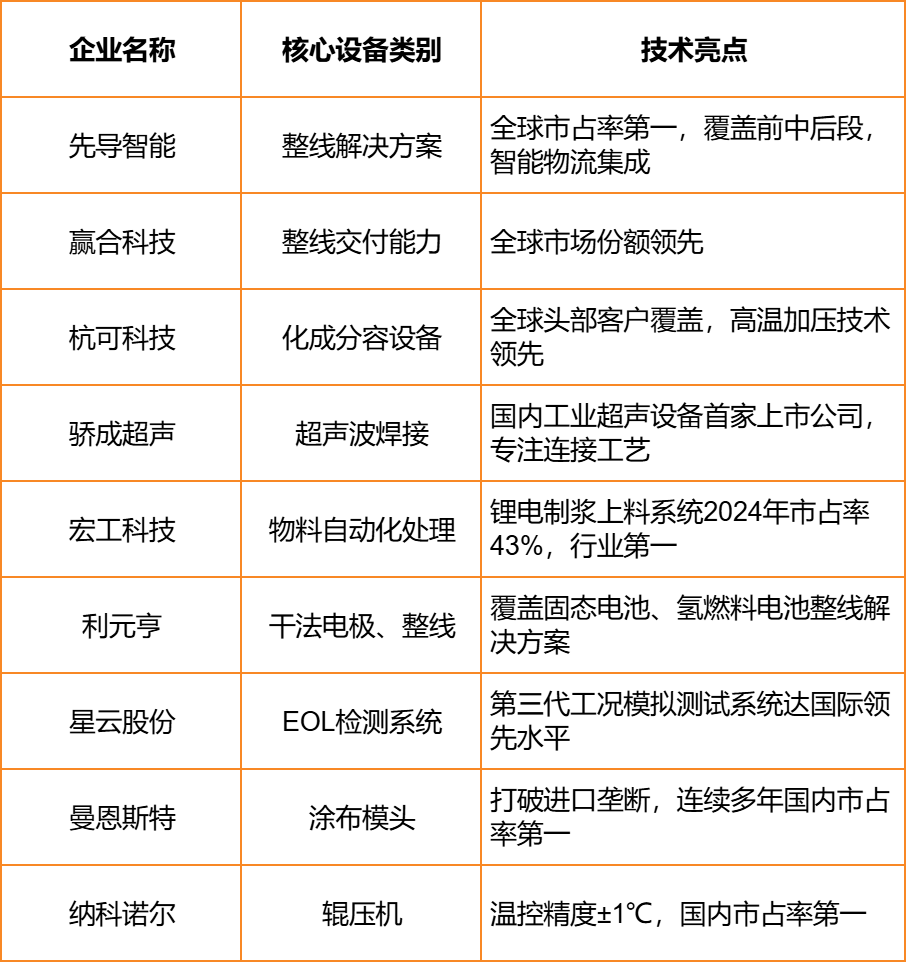

第一梯队:具备整线交付能力的综合龙头

以先导智能、赢合科技、利元亨为代表的企业,凭借覆盖锂电池前中后段的全工序设备能力及全球客户资源,占据市场主导地位。其中,先导智能市值居行业首位,产品远销欧美日韩等主流电池厂商,持续引领全球智能装备解决方案。

第二梯队:细分环节技术领先者

多家企业依托核心工艺突破,在特定设备领域形成高壁垒:

杭可科技:在化成分容设备领域全球市占率领先,服务三星SDI、LG、宁德时代等头部客户;

骄成超声:超声波焊接设备在极耳焊接、复合集流体等新工艺中快速渗透;

宏工科技:物料自动化处理系统切入正负极浆料制备环节,服务宁德时代、比亚迪等;

曼恩斯特:涂布模头打破国外垄断,连续多年国内市场份额第一;

纳科诺尔:高精度辊压设备国内市占率第一,温控精度达±1℃,技术达世界先进水平。

技术驱动:固态电池催生新竞争维度

随着半固态电池量产推进,干法电极、等静压、高压化成等新工艺设备需求激增,单GWh设备投资较传统产线提升一倍以上。先导智能、利元亨、赢合科技、杭可科技等已实现相关设备交付,先惠技术通过与清陶能源合作切入前道领域,设备企业正从“制造供应商”向“工艺协同伙伴”转型。

集中度及相关企业

2024年国内锂电设备CR3超70%,头部企业凭借客户粘性、研发强度及全球化服务网络,持续挤压中小厂商空间。

风险提示:以上内容仅供参考,不构成投资建议。